涨知识了!购进农产品抵扣的税收政策

来源:新闻资讯 发表日期:2024-03-29 23:16:49 浏览次数:1

国家为鼓励农业生产,对农产品执行低税率,并规定农业生产者销售自产农产品免征增值税。增值税环环抵扣,具有传导机制,国家对上游的初级农产品免税,如果不进行政策上的特殊规定,最直接的结果会导致下游企业没办法抵扣进项税或高征低抵,多缴增值税,整体看就是税负转移,而不是扶持农业了。对于购进农产品抵扣进项税,一种是凭票抵扣,一种是核定扣除。凭票抵扣又分根据票面税额抵扣、计算抵扣。

《财政部、国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)附件1《适用11%增值税税率货物范围注释》第一条规定,农产品,是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。具体征税范围暂继续按照《财政部、国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)及现行相关规定执行,并包括挂面、干姜、姜黄、玉米胚芽、动物骨粒、按照《食品安全国家标准—巴氏杀菌乳》(GB19645—2010)生产的巴氏杀菌乳、按照《食品安全国家标准—灭菌乳》(GB25190—2010)生产的灭菌乳。

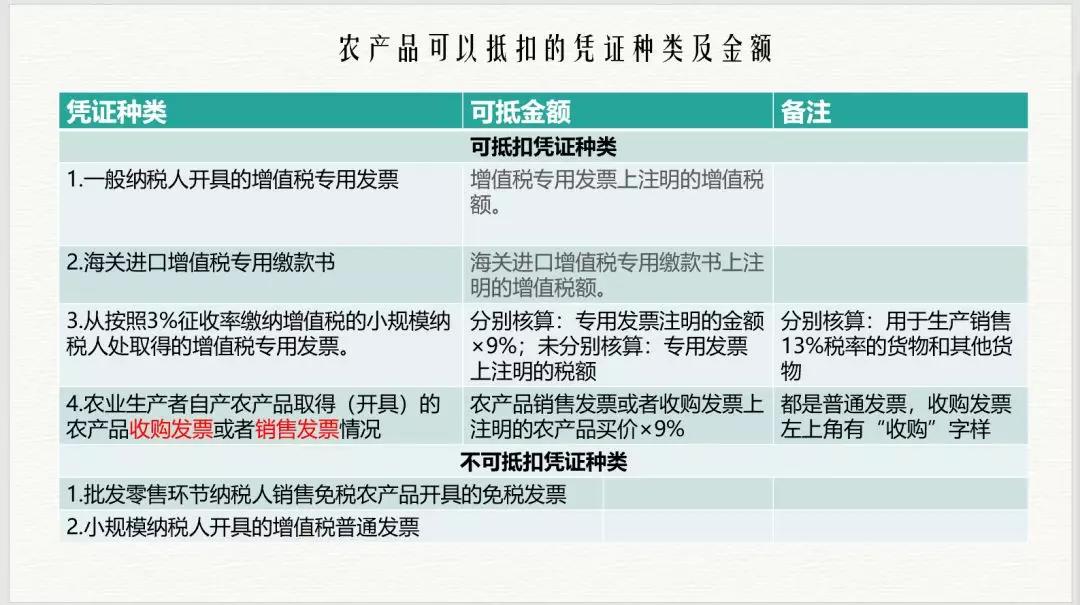

购进农产品可以抵扣的凭证有:增值税专用发票、海关进口增值税专用缴款书、从农业生产者(含农民专业合作社)购入免税农产品取得的农产品收购发票或者销售发票。

【政策依据】《财政部、国家税务总局关于农民专业合作社有关税收政策的通知》(财税〔2008〕81号 )第一条规定,对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。

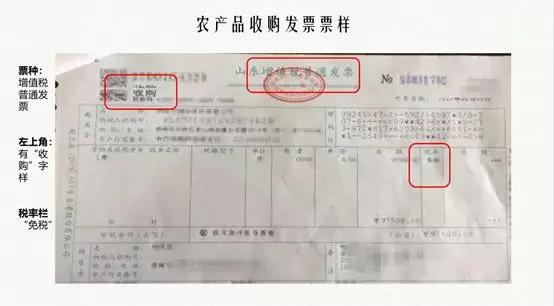

农业生产者销售自产农产品免征增值税,不能开具专用发票,所以农产品收购发票或者销售发票都是增值税普通发票。农产品销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。农产品收购发票是收购方自己开给自己的,发票左上角自动打印“收购”字样,纳税人只能是向农业生产者个人购买自产农产品才能开具,向从事农业生产的自然人以外的单位和个人购进农产品,应索取发票,不能自行开具农产品收购发票。农产品销售发票和收购发票作为扣税凭证,仅限于纳税人从农业生产者购入的自产免税农产品,自开的农产品收购发票或农业生产者开具的销售发票。

《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)规定,《中华人民共和国增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

《国家税务总局关于全面实施增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)第二条第(五)项规定,纳税人使用增值税普通发票开具收购发票,系统在发票左上角自动打印“收购”字样。

目前可以开具农产品免税发票的情形有六种:一是农业生产者销售的自产农产品;二是农民专业合作社销售本社成员生产的农业产品;三是采取”公司+农户“经营模式销售畜禽;四是制种企业在特点生产经营模式下生产销售种子;五是对从事蔬菜批发、零售的纳税人销售的蔬菜;六是从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品。

前四种都属于农业生产者销售自产农业产品,取得这四种免税发票,可以按农产品销售发票抵扣进项税。后两种情形属于流通环节对蔬菜、鲜活肉蛋的免税发票,不能抵扣进项税。

《中华人民共和国增值税暂行条例》第十五条第(一)项规定 ,农业生产者销售的自产农产品免征增值税。

财税〔2008〕81号第一条规定,对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。第二条规定,增值税一般纳税人从农民专业合作社购进的免税农业产品,可按13%(注:现为9%)的扣除率计算抵扣增值税进项税额。

国家税务总局公告2013年第8号规定,一些纳税人采取“公司+农户”经营模式从事畜禽饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。在上述经营模式下,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关法律法规免征增值税。

国家税务总局公告2010年第17号规定,制种企业在下列生产经营模式下生产销售种子,属于农业生产者销售自产农业产品,应根据《中华人民共和国增值税暂行条例》有关法律法规免征增值税:制种企业利用自有土地或承租土地,雇佣农户或雇工进行种子繁育,再经烘干、脱粒、风筛等深加工后销售种子。制种公司可以提供亲本种子委托农户繁育并从农户手中收回,再经烘干、脱粒、风筛等深加工后销售种子。

财税〔2011〕137第一条规定,对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。

财税〔2012〕75第一条规定,对从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品免征增值税。

2016年4月30日以前,增值税税率有17%、13%,0%。购进农产品,能够准确的通过增值税暂行条例的规定,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额扣除。2016年5月1日至2017年7月1日,增值税税率有17%、13%、11%、6%、0%。根据增值税暂行条例及财税〔2016〕36号附件1第二十五条的规定,购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价13%的扣除率计算的进项税额。也就是说在2017年7月1日之前并没有加计农产品进项税额的政策。2017年7月1日之后,加计后的扣除率为13%、12%、10%(注:有很大的可能是11%),详细情况见上图。11%的扣除率什么情况下也许会出现呢? 根据总局的答复,纳税人2019年3月31日前购进农产品已按10%扣除率扣除,2019年4月后领用时用来生产或委托加工13%税率的货物,统一按照1%加计抵扣,不再分区 所购进农产品是在4月1日前还是4月1日后,这时的扣除率就是10%+1%=11%。

自2017年起连续三年,农产品适用税率实现三连降,从13%税率下调至9%,每次税率下调,农产品扣除率也相应进行了调整。2019年4月1日起,农产品深加工企业的进销税率差从4%减少为3%,销项税率与扣除率的差减少,相应的应纳税额也会减少,这对企业属于利好。

和以前一样,财政部 税务总局 海关总署公告2019年第39号也明确了两方面内容:一是普遍性规定,伴随税率调整,纳税人购进农产品,扣除率同步从10%调整为9%。二是特殊规定,考虑到农产品深加工行业的特殊性,对于纳税人购进用来生产或委托加工13%税率货物的农产品,允许其按照10%的扣除率计算进项税额。关于10%扣除率有以下几个要点:

按照规定,10%扣除率仅限于纳税人生产或委托加工13%税率货物所购进的农产品。另外,按照核定扣除管理办法规定,适用核定扣除政策的纳税人购进的农产品,扣除率为销售货物的适用税率。

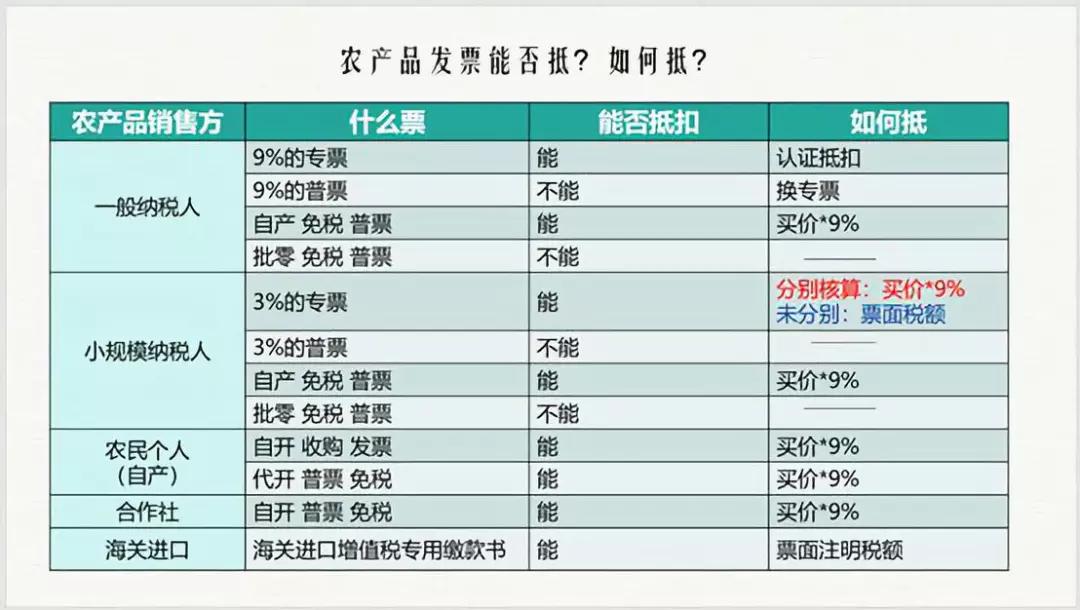

可以享受农产品加计扣除政策的票据有三种类型:一是农产品收购发票或者销售发票,且必须是农业生产者销售自产农产品适用免税政策开具的普通发票;二是取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书;三是从按照3%征收率缴纳增值税的小规模纳税人处取得的增值税专用发票。需要说明的是,取得批发零售环节纳税人销售免税农产品开具的免税发票,以及小规模纳税人开具的增值税普通发票,均不得计算抵扣进项税额。

与2017年“四并三”改革时一样,纳税人在购进农产品时,应按照农产品抵扣的一般规定,按照9%计算抵扣进项税额。在领用农产品环节,如果农产品用来生产或委托加工13%税率货物,则再加计1%进项税额。比如,5月份购进一批农产品,购进时按照9%计算抵扣进项税额;6月份领用时,确定用来生产13%税率货物,则在6月份再加计1%进项税额。

《增值税暂行条例》第八第二款第(三)项:购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%(注:现为9%)的扣除率计算的进项税额,国务院另有规定的除外。进项税额计算公式:

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号 ) 附件1《营业税改征增值税试点实施办法》第二十五条规定,购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价13%(注:现为9%)的扣除率计算的进项税额。计算公式为:

买价,是指纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和依规定缴纳的烟叶税。

购进农产品,按照《农产品增值税进项税额核定扣除试点实施办法》抵扣进项税额的除外。

自2017年7月1日起实施的《财政部、国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)第二条规定,纳税人购进农产品,按以下规定抵扣进项税额:

(一)除第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%(注:现为9%)的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%(注:现为9%)的扣除率计算进项税额。

(二)营业税改征增值税试点期间,纳税人购进用来生产销售或委托受托加工17%税率货物的农产品维持原扣除力度13%不变(注:现为10%)。

(三)继续推进农产品增值税进项税额核定扣除试点,纳税人购进农产品进项税额已实行核定扣除的,仍按照《财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)、《财政部 国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)执行。其中,《农产品增值税进项税额核定扣除试点实施办法》(财税〔2012〕38号印发)第四条第(二)项规定的扣除率调整为11%;(注:现为9%)第(三)项规定的扣除率调整为按本条第(一)项、第(二)项规定执行。

(四)纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。

(五)纳税人购进农产品既用来生产销售或委托受托加工17%(注:现为13%)税率货物又用来生产销售其他货物服务的,应当分别核算用来生产销售或委托受托加工17%(注:现为13%)税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和11%(注:现为9%)的扣除率计算进项税额。

(六)《中华人民共和国增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

自2018年5月1日起实施的 《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号) 规定, 纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%;纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%(注:现为9%);纳税人购进用来生产销售或委托加工16%(注:现为13%)税率货物的农产品,按照12%(注:现为10%)的扣除率计算进项税额。

自2019年4月1日起实施的 《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号) 第一条规定,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。第二条规定,纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用来生产或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

(2)从小规模纳税人处取得的增值税专用发票。如果分别核算用来生产销售13%的税率货物和其他货物服务的农产品进项税额的,按照增值税专用发票上注明的金额×9%来抵扣,9%全额填写在第6栏“农产品收购发票或者销售发票”,计入第4栏。如果没有分别核算用来生产销售13%的税率货物和其他货物服务的农产品进项税额的,按照统一增值税专用发票上注明的增值税额为进项税额,即按照增值税专用发票上注明的金额×3%来抵扣,填写在2或3栏,计入第1栏。

(二)农产品核定扣除。执行农产品增值税进项税额核定扣除办法的,填写在第6栏,填写当期允许抵扣的农产品增值税进项税额,不填写“份数”“金额”。

(三)加计扣除农产品进项税额。第8a栏“加计扣除农产品进项税额”:填写纳税人将购进的农产品用来生产销售或委托受托加工13%税率货物时加计扣除的农产品进项税额。该栏不填写“份数”“金额”。

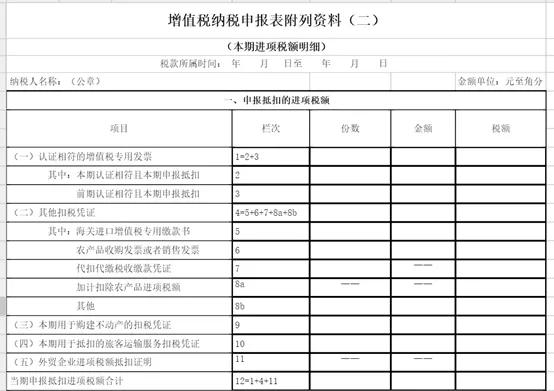

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明

1.第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。该栏应等于第2栏“本期认证相符且本期申报抵扣”与第3栏“前期认证相符且本期申报抵扣”数据之和。适用取消增值税发票认证规定的纳税人,通过增值税发票选择确认平台选择用于抵扣的增值税专用发票,视为“认证相符”(下同)。

2.第2栏“其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的增值税专用发票的情况。本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

3.第3栏“前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。本栏是第1栏的其中数。

第1至3栏中涉及的增值税专用发票均不包含从小规模纳税人处购进农产品时取得的专用发票,但购进农产品未分别核算用来生产销售13%税率货物和其他货物服务的农产品进项税额情况除外。

4.第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证、加计扣除农产品进项税额和其他符合政策规定的扣税凭证。该栏应等于第5至8b栏之和。

5.第5栏“海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

6.第6栏“农产品收购发票或者销售发票”:反映纳税人本期购进农业生产者自产农产品取得(开具)的农产品收购发票或者销售发票情况。从小规模纳税人处购进农产品时取得增值税专用发票情况填写在本栏,但购进农产品未分别核算用来生产销售13%税率货物和其他货物服务的农产品进项税额情况除外。

“税额”栏=农产品销售发票或者收购发票上注明的农产品买价×9%+增值税专用发票上注明的金额×9%。

上述公式中的“增值税专用发票”是指纳税人从小规模纳税人处购进农产品时取得的专用发票。

执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写“份数”“金额”。

8.第8a栏“加计扣除农产品进项税额”:填写纳税人将购进的农产品用来生产销售或委托受托加工13%税率货物时加计扣除的农产品进项税额。该栏不填写“份数”“金额”。

例:一般纳税人的A公司从一般纳税人的B,购进农产品,取得增值税专用发票,票面显示,价税合计109,价款100,税额9。

2.取得农产品收购发票或者销售发票。按照农产品收购发票或者销售发票上注明的农产品买价9%的扣除率计算的进项税额。计算公式为:进项税额=买价×扣除率

例:一般纳税人的A公司从农民处采购其自产的农产品,取得增值税普通发票,买价为100,票面显示价税合计,价款100,税额0。

例:某一般纳税人不是适用农产品核定扣除的企业,从小规模纳税人处采购农产品,价税合计103万元,取得3%的增值税专用发票。发票账单与原材料同时到达,物资验收入库,但尚未支付货款。企业应按照是否分别核算进行不同的账务处理。

情况一:如果分别核算用来生产销售13%的税率货物和其他货物服务的农产品进项税额的,按照增值税专用发票上注明的金额×9%来抵扣:

这样的账务处理是不正确的。应该支付的账款是企业的负债,如果可按9%抵扣,不能因为多抵6%进项,就多计6万元的应付账款。

情况二:如果没有分别核算用来生产销售13%的税率货物和其他货物服务的农产品进项税额的,按照增值税专用发票上注明的增值税额为进项税额,即按照增值税专用发票上注明的金额×3%来抵扣:

采购的农产品如果用来生产或委托加工13%税率货物所购进的农产品,可以在生产领用环节加计扣除1%的进项。加计扣除时,再计算1%的进项税额计入“应交税费—应交增值税(进项税额)”,这1%的进项税额会减少生产成本。

例:5月份从按照3%征收率缴纳增值税的小规模纳税人处购进一批农产品,取得的增值税专用发票,价税合计为103,购进时按照9%计算抵扣进项税额。

6月份领用时,确定用来生产13%税率货物,则在6月份再加计1%进项税额。

中贸茶网是中国贸促会下属公司发起设立,积极贯彻贸促会全面参与一带一路建设的精神,布局辐射整个一带一路贸易区域,帮助国内特色茶叶商品走出去,国外沿线特色茶叶商品引进来,打造基于互联网+供应链技术上的支持的茶叶展销平台。

中贸茶网以“品牌库+流转市场”模式、集中流转、灵活分销,实现F2R生产端到渠道端的无缝对接,致力于建设服务茶商茶农及茶叶消费者的开放平台,扶持挖掘茶叶品牌价值,盘活茶叶流通市场。

版权所有 © 华体会登入页面 浙ICP备11030285号